震惊2!国际领先的SAP ERP不能改凭证!

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

SAP系列产品不但核心ERP不能改凭证数据,它家的BI也不能改数据,不能根据领导指示灵活出具报表和提高KPI,白中堂在某次和X软对标BI方案时被客户狠狠的叼了一番。 客户说:SAP国际化是足够了,本土化不落地呀,这生意怎么做的过掌握灵活精髓的国人。笑话讲完了,以下为正经分析,今天受某位大拿观点启发,再次改写震惊一文,但核心思想是不变的、坚持的、站得住的。 会计原则的基本假设之一是企业持续经营,与之对应的在企业管理系统的设计哲学中,核心目标是将组织的权责、控制点与制度实体化,形成可执行且受约束的运行路径。其事务语义强调强一致、强回滚与不可变凭证,注重审计链与时间序列的完整性。典型代表包括ERP核心系统与银行核心系统。这种体系以严格换取可治理,为全球资本市场所信赖,例如欧美香港的证券交易所对SAP系统的信任,正源于其不可篡改的确定性。 想一想如果你的银行账户可以被银行人员随意改动会发生什么?企业尤其是上市公司,它发生凭证和报告如果能随意改动,那不就是在诈骗投资者和小股民的钱吗? 凭证不可更改是实现该目标的基石:不可变事实在一次过账后即成为不可随意修改的历史记录,任何修正必须通过 “冲销+重做” 的路径完成。这种看似繁琐的机制,确保了审计链永不断裂。反之,一个允许直接篡改历史凭证的ERP系统,就意味着虚假和人为调整,将从根本上瓦解资本市场的信任。这就严重了,毕竟得罪资本老爷的那可了不得,轻则巨额罚款,重则退市破产。 这种不信任源于三个核心风险:首先,审计链断裂,任何直接修改都会销毁原始操作痕迹,使数据的真实性与连续性无法验证,外部审计失去基础。其次,数据丧失可信度,可篡改的系统意味着财务报告具备可塑性,关键指标可能因人为干预而失真,摧毁了投资者与监管机构赖以决策的信息基石。最后,责任机制失效,当错误可被悄悄抹去而非对冲更正,便无法清晰定位和追溯责任,内部控制形同虚设。因此,政府监管部门和资本市场对系统的信任,本质上是对系统所强制执行的、不可违背的治理规则的信任。 在SAP ERP中,这一逻辑进一步体现为业务流与会计流的强耦合,俗称业财一体。不同于普通互联网应用或轻量级ERP中业务与财务系统的异步或松耦合处理,SAP通过实时集成机制,使得每一笔业务动作(如发货、收货、发票、付款)在保存的瞬间即触发会计凭证生成。 同时,还加强会计期间的控制,若目标会计期间已关闭,业务操作会直接报错而无法执行,拒绝调整上期数据。换言之,在SAP体系内,不存在纯粹的业务执行,只有在合适的财务期间严格管控的业务财务同步生成。连生成凭证都这样严格,那事后更改或删除记录更是严格禁止。

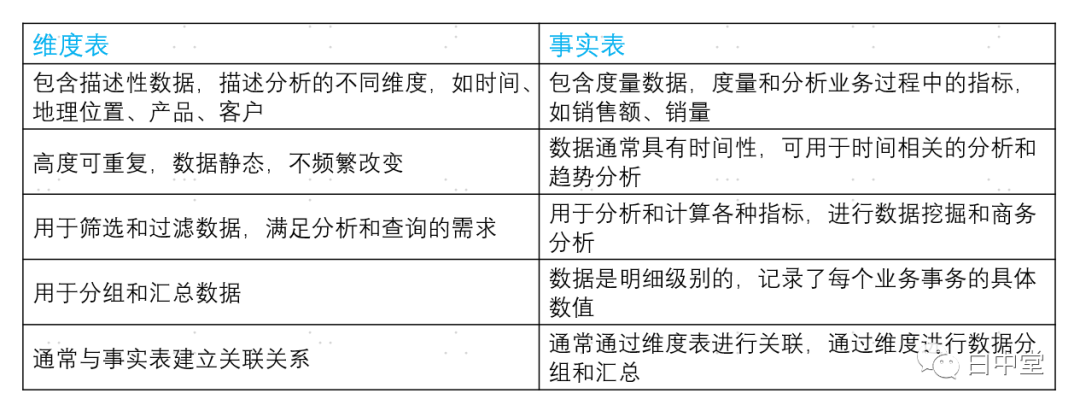

这也延伸到其数据分析层面:SAP的BI系统同样遵循不可修改数据的原则,不允许为迎合特定指示而灵活调整报表或修饰KPI。这种坚持在强调本土化灵活变通的市场环境中,有时会被视为不足和傻瓜,但从系统治理与可信度来看,正是其构建可靠商务分析的基础。 在商务分析中,数据通常组织为事实表与维度表。其中,事实表之所以称为事实,正因其基于真实交易,具备不可篡改与绝对可靠的特性。以SAP ERP为例,其业财一体化的根基建立在物料凭证与会计凭证的不可更改性上。 如果是在BI层面发现某些指标的异常,排除算法的BUG外,那一定是原始的事实表发生了错误,只有一种办法去修正报告:先在业务系统里修正事实,重新同步到BI里,重新计算报表。 这种设计保障了跨模块数据的一致性、完整性,并满足审计与合规要求,任何凭证的修正都必须保留完整的审计轨迹,确保数据的可追溯性。

当然,系统并非不允许修正错误,而是通过严格受控的流程进行。发现凭证数据错误时,可遵循以下原则处理:

该流程可总结为:发生错误 → 冲销错误 → 重做正确。在业务系统中留下3个凭证,在报表统计中,则体现为如 阅读原文:原文链接 点晴模切ERP更多信息:https://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/2/4 15:43:28 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886