公司注销前,这 6 个科目必须清零,否则不给清税

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

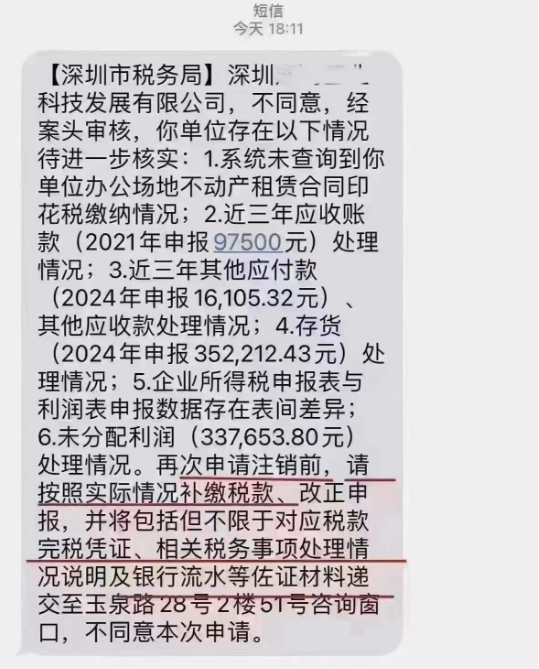

公司注销时,税务会看资产负债表,若有的科目还挂着余额,且说不清楚来龙去脉,清税证明就很难办下来。 不少企业因应收账款、其他应付款、其他应收款、存货、未分配利润等问题被卡,无法完成注销。

那么问题来了,注销时哪些科目需要清理?该怎么处理?税务上有什么要求?阿青今天跟大家聊一下这个话题~

01 别人欠你的款项 应收账款、其他应收款

这两个科目挂的都是别人欠你的钱。注销时,账面上不能就这么挂着。 处理思路分三种: 第一种,正常收回 注销前加紧催收,款到账了,银行流水和账面对上,事情就结了。 会计处理: 借:银行存款 贷:应收账款/其他应收款第二种,确定收不回来的,走坏账损失 注意,走坏账损失必须有关键证据链才能扣除,比如:对方吊销执照的证明、法院判决书、催收记录、对方破产公告等。 注意,只在内部催款说明或记录,税务局是不认的。 会计处理: ①之前计提过: 借:坏账准备 贷:应收账款/其他应收款②之前没计提,直接核销 借:信用减值损失(或营业外支出) 贷:应收账款/其他应收款第三种,欠款方是股东 这个要特别注意了,根据财税【2003】158号文规定,股东借款年终未还,且未用于公司经营的,视同分红,缴纳20%个税。 所以注销前,股东借款要么还回来,要么拿出能证明这钱确实用于公司经营的资料(发票、合同、付款记录等)。

02 仓库里的存货 库存商品、原材料

存货清零,不是做一笔会计分录就完事。账实必须一致,常规清理路径有三条: 一、对外销售 打折卖给同行、处理给个人都行,但价格要公允,别明显偏低。按13%缴增值税,账清了,税务也认可。 ①正常卖,确认收入和销项税: 借:银行存款 / 应收账款 贷:主营业务收入 应交税费—应交增值税(销项税额)②同时结转成本: 借:主营业务成本 贷:库存商品 / 原材料二、用于抵债 欠供应商的钱还不上了,签好抵债协议,存货作价抵给对方。注意要视同销售缴税,两边账一起清。 ①欠供应商的钱还不上了,用存货抵: 借:应付账款 贷:主营业务收入 应交税费——应交增值税(销项税额)②同时结转成本: 借:主营业务成本 贷:库存商品 / 原材料三、报废或盘亏 确实卖不掉的,做资产损失处理。但必须留证据:销毁现场照片、内部审批单、第三方证明(如有)。 ①先转入待处理财产损溢: 借:待处理财产损溢 贷:库存商品 / 原材料 应交税费—应交增值税(进项税额转出)注意:存货报废,对应的进项税额要做转出处理。 ②报经批准后,转入当期损益: 借:管理费用(一般经营损失) 营业外支出(非常损失) 贷:待处理财产损溢注意:不要做低价销售给关联方,这种很容易被查。税局一旦发现价格明显偏低且无正当理由的,有权按市场价核定销售额。

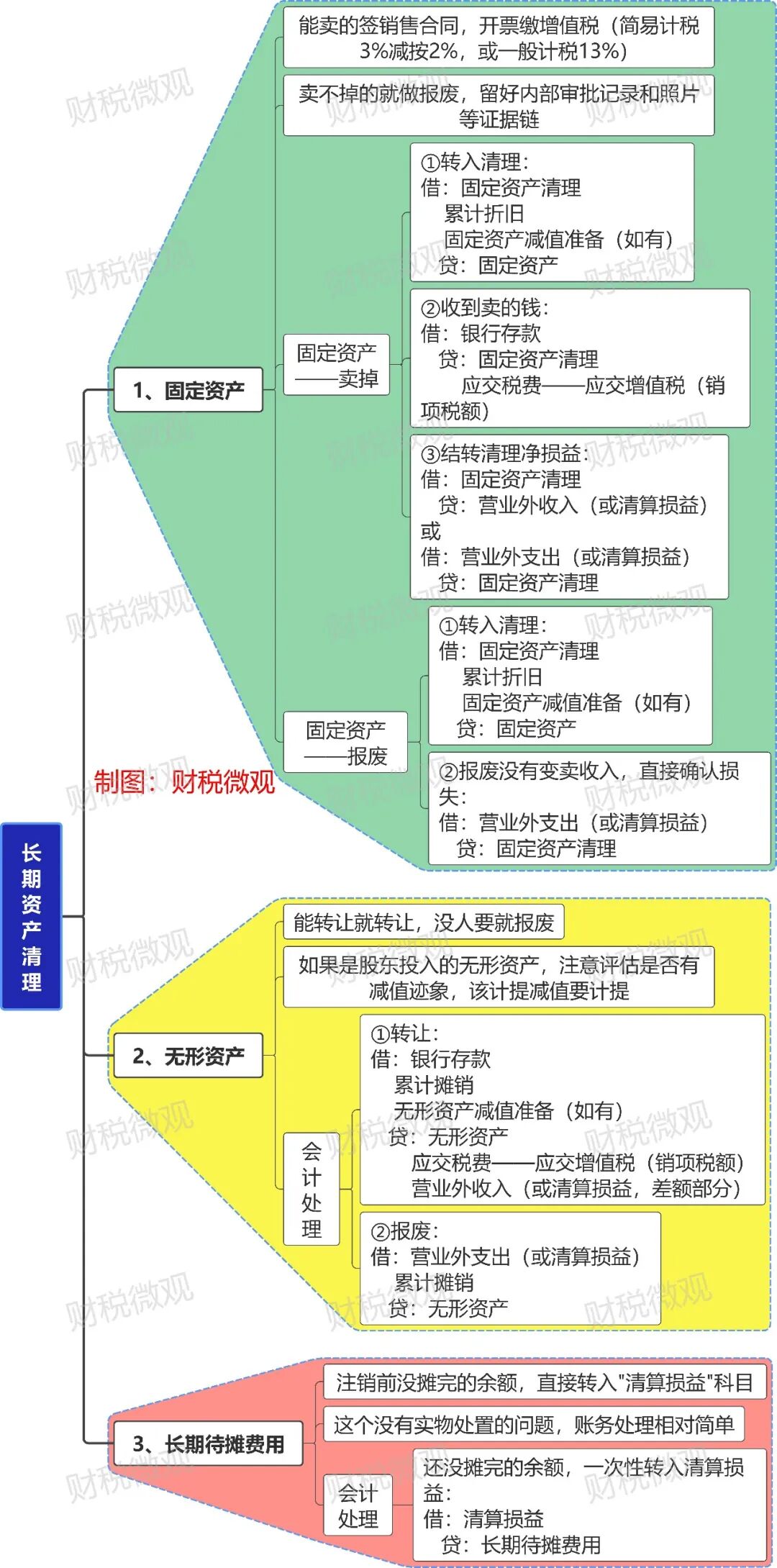

03 长期资产 固定资产、无形资产、长期待摊费用

这类科目的共同点是已经花的钱,分期计入成本。注销时还没摊完的部分,要一次性处理掉。

04 欠别人的款项 应付账款、其他应付款

你欠别人的钱,注销时也得处理干净。 具体操作: 1、能付的就付掉,银行转账留好回单。 借:应付账款/其他应付款 贷:银行存款2、对方明确表示不要了,或者确实找不到人了,做债务豁免处理,转入营业外收入或清算损益科目。 借:应付账款/其他应付款 贷:营业外收入/清算损益注意: 这笔收入要交企业所得税,不交增值税。 风险提示:公司注销前要公告45天,债权人可以申报债权。隐瞒债务注销,股东要承担连带清偿责任。

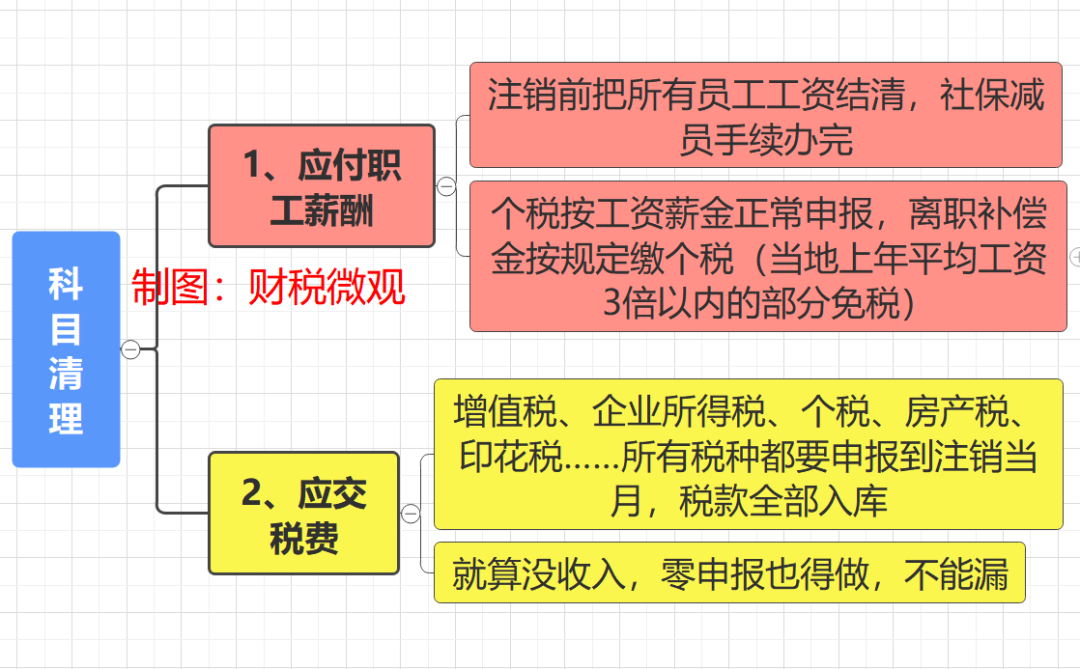

05 欠员工和国家的 应付职工薪酬、应交税费

06 过渡性损益 本年利润、清算损益

1、本年利润余额 全部结转至利润分配—未分配利润,不管是盈利还是亏损,都在这里归集。 2、清算损益 公司进入清算期后,所有处置资产、清偿债务、支付费用的差额,都通过这个科目归集。最终转入未分配利润,借方余额是清算亏损,贷方余额是清算所得。 3、计算公式 清算所得 = 全部资产可变现价值 - 计税基础 - 清算费用 - 相关税费 + 债务清偿损益 END 阅读原文:点击这里 该文章在 2026/7/17 15:34:31 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886