2026-2027 小规模纳税人缴税完整规则(老板专读)

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

一、增值税1、适用开票税率标准

2、季度免税判定规则(统一按不含税销售额核算)

二、企业所得税

三、人员相关规费

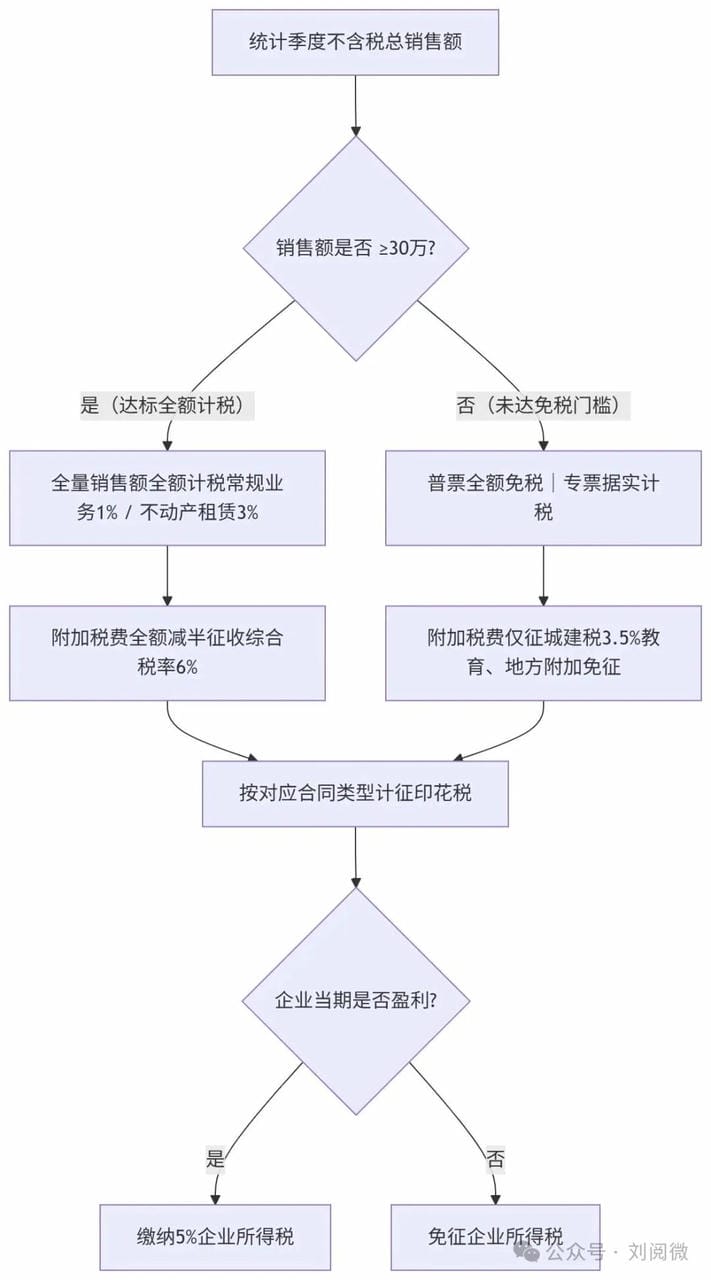

四、附加税费(城建税、教育费附加、地方教育附加)附加税费以企业当期实缴增值税税额为唯一计税基数,以下均为小规模纳税人普惠减半后的实际执行税率,计算方法是当期实缴增值税税额×税率: 1、季度销售额<30万元

2、季度销售额≥30万元

五、印花税(2026-2027年小规模全额减半优惠)下述税率均为政策减半后的实际执行标准,统一按合同不含税金额计税

专项说明:账簿、注册资金印花税

六、实操场景案例统一规范:所有案例金额均为季度不含税销售额 场景1:全额开具1%普票,季度销售额28万(<30万·最优税负场景)增值税、附加税费全额免征,仅需缴纳小额印花税;企业当期有利润则按5%缴纳企业所得税,无利润无需缴费。 场景总结:充分享受税收普惠政策,企业综合税负极低 场景2:全额开具1%普票,季度销售额≥30万(达起征点全额计税)全季度销售额按1%计征增值税,附加税费按6%综合税率缴纳,印花税正常计征。 重点提示:销售额达到或超过30万元,当季所有增值税免税政策无法享受 场景3:普票+1%专票混开,季度总销售额<30万示例:普票24万 + 1%专票5万,季度合计销售额29万 普通发票销售额免征增值税,专用发票销售额据实计税;附加税费仅需缴纳城建税,教育费附加、地方教育附加全额免征。 场景4:全额开具1%专票,季度销售额25万(<30万·对公常用场景)增值税专用发票不享受季度免税政策,当期增值税税额=25万×1%=2500元 附加税费仅征收城建税,教育费附加、地方教育附加全额免征。 场景5:应客户需求开具3%专票(高税负场景)无论季度销售额是否达到免税标准,3%税率专票均按票面税率全额计税,税负显著高于1%专票,非业务刚需不建议开具。 场景6:含不动产租赁收入的混合经营场景1、不动产租赁业务固定适用3%征收率,不适用小规模1%普惠税率; 2、租赁收入+常规业务总收入<30万:租赁类普通发票可享受季度免税政策; 3、总收入≥30万:常规业务、不动产租赁业务分别按照1%、3%税率全额计税。 场景7:普票+专票混开,季度总销售额超30万无论超额金额多少,当季全部销售额全额计征增值税,无任何免税额度,三项附加税费统一按小规模减半政策执行。 场景8:仅开具不动产租赁3%普票,季度销售额25万(未超30万)示例:企业当期仅发生厂房、商铺租赁业务,季度不含税收入25万,全额开具3%增值税普通发票,无其他经营收入。 季度总销售额未超出30万免税额度,不动产租赁普票可正常享受增值税免税政策,当期无增值税、无附加税费,仅需按租赁合同金额缴纳对应印花税(万分之5)。 重点提示:不动产租赁仅税率固定为3%,同样纳入30万季度免税额度,未达标可正常免税 场景9:季度销售额刚好30万临界点(高频易错场景)示例:企业季度不含税销售额恰好30万,全额开具1%增值税普通发票。 政策口径包含30万本数,已达增值税起征点,无法享受免税政策,全额按1%计征增值税,附加税费、印花税正常依规缴纳。 重点提示:30万为刚性临界点,达标即全额计税,无免税缓冲空间 七、核心规则总结1、季度普票销售额未达30万,可享受免税政策,仅需缴纳小额印花税; 2、季度销售额达到或超过30万,当季全额计税,无任何增值税免税额度; 3、增值税专用发票不适用季度免税政策,1%、3%税率均需据实缴税; 4、不动产租赁业务固定执行3%税率,不享受小规模1%普惠优惠; 5、企业无账面利润无需缴纳企业所得税,盈利后统一按5%税率计税; 6、季度销售额未超30万附加税费大幅减免,超30万后全部附加税费减半征收。 阅读原文:点击这里 该文章在 2026/7/17 22:41:09 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886