小规模和一般纳税人,每月做账资料到底差在哪?

|

admin 2026年7月18日 21:3

本文热度 56

2026年7月18日 21:3

本文热度 56

|

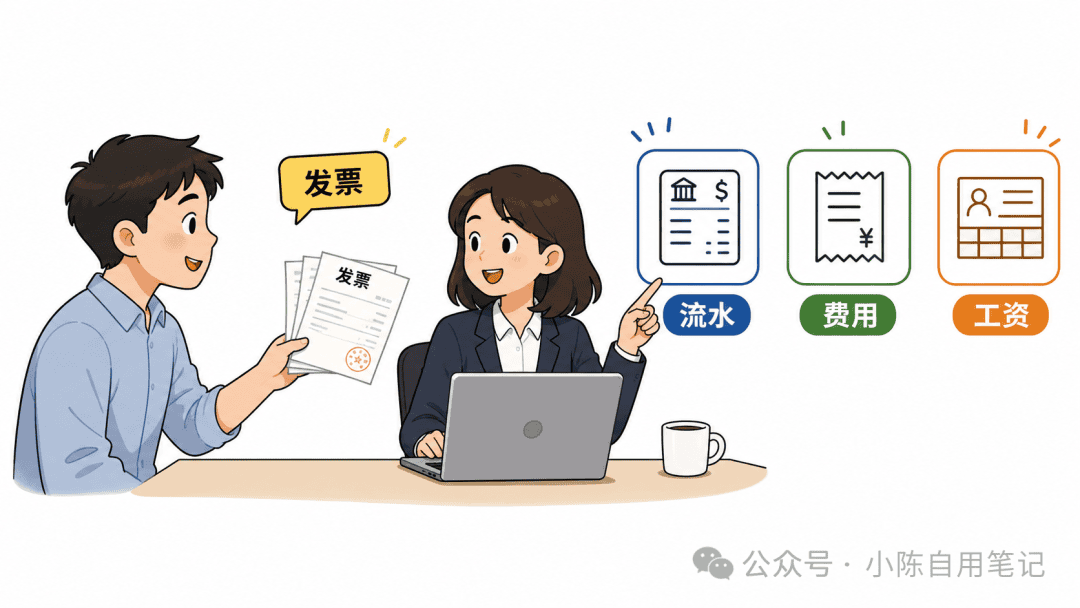

“我票很少,为什么每个月还要发银行流水?”

也有客户转成一般纳税人以后,还按以前的习惯发资料:几张发票截图、几张费用票、几张银行截图,然后等会计自己整理。真实做账时,客户类型不同,每月要确认的重点确实不一样。小规模客户,重点通常在销售额、开票情况、未开票收入、银行流水和基础成本费用。一般纳税人,除了这些,还要继续核对销项、进项、扣税凭证、用途、税率和业务资料之间是否能对上。所以代账公司给客户发资料清单时,建议分成两版。所有客户共用一张表,月底催资料时,缺什么、为什么缺,会计解释成本会更高。小规模和一般纳税人都要交资料,只是每月核对重点不同。按照 2026 年起施行的《中华人民共和国增值税法》,小规模纳税人可以按照销售额和征收率计算应纳税额;一般计税方法下,应纳税额是当期销项税额抵扣当期进项税额后的余额。小规模客户,每月先确认本期销售、开票、未开票收入、银行收款和基础成本费用。一般纳税人客户,还要继续确认销项、进项、可抵扣情况、不得抵扣或需要转出的事项,以及不同业务对应的税率。一般纳税人资料量看起来更多,主要是因为核对链条更长。

但做账和申报不能只看发票。银行收款、平台结算、合同收款,都可能需要结合实际业务判断。还有一种情况也很常见:客户觉得小规模不用进项抵扣,就不重视成本费用票。成本票、费用票、工资、社保、租金、合同、付款记录,仍然会影响账务处理、利润核算和企业所得税相关判断。小规模客户资料看起来少,但银行流水、费用票和未开票收入仍然要确认。

- 贸易、制造、电商客户的库存、入库出库、物流或平台结算资料

能不能抵扣,要看票据类型、用途、抵扣条件和实际业务。比如餐饮、娱乐、集体福利、个人消费等用途,通常就要谨慎处理。对一般纳税人来说,会计每月还要判断这些资料之间能不能对应起来:

这部分如果月底才集中确认,会计很容易反复找客户补资料。这部分如果月底才集中确认,会计很容易反复找客户补资料。

“我发票都给你了,为什么还要银行流水?”

原因很直接:发票只能说明一部分情况,银行流水和合同能帮助会计判断真实业务。

比如贸易类客户,采购发票、销售发票、入库出库、银行付款、合同之间最好能对得上。只有发票,没有对应业务资料,后面遇到进项抵扣、往来核对、库存核算时,会计会很被动。

这样发资料清单,客户更容易理解为什么自己要交这些东西。如果客户问“小规模和一般纳税人资料有什么区别”,可以这样回复:

小规模客户每月主要看销售额、开票情况、银行流水、成本费用和工资社保资料。

一般纳税人除了这些,还要重点核对销项发票、进项扣税凭证、合同、付款、库存和发票用途。

两类客户都需要提供做账资料,只是一般纳税人的进项抵扣、税率和业务对应关系要核对得更细。

您可以先把本月发票、银行流水、费用票、工资社保和大额收付款说明发过来,我们再按公司类型补充需要核对的资料。

客户能听懂“为什么我要交这些资料”,后面配合会顺很多。小规模和一般纳税人,每月做账资料的差别,主要集中在这几件事:

代账公司如果把所有客户都套进一张资料清单,短期看起来省事,月底催资料时反而容易乱。更稳的做法,是按客户类型、业务类型和资料期间拆清单。小规模客户先把收入、发票、银行、费用、工资这些基础资料收齐。一般纳税人再加上进项抵扣、合同付款、库存和用途核对。如果你平时也负责代账资料收集,欢迎在评论区聊聊:小规模和一般纳税人,你们最常漏收哪类资料?后面我也会继续整理代账公司客户资料、月度清单、资料交接和催资料相关内容。以上内容按截至 2026 年 6 月 5 日公开政策整理,具体处理仍要结合客户实际业务和主管税务机关口径。

阅读原文:点击这里

该文章在 2026/7/18 21:03:28 编辑过

400 186 1886

400 186 1886