|

最新文章

|

点晴ERP企业管理信息系统

→『 财务管理 』

本版文数:645 今日文数:478

|

|

财务账龄分析表是按凭证上的日期,凭证上的业务日期查询账龄。设置步骤如下:1)科目启用“往来业务核算”2)财务初始余额支持按“业务日期”多行录入,默认为财务启用期间前一期的最后一天允许修改3)凭证“业务日期”必录,默认等于凭证的“记账日期”,允许修改4)财务账龄分析表最多支持设置24个账龄段,最大支持10年(即3650天...

|

|

ERP巨头集体押注:一场关乎企业“神经末梢”的“业财一体”革命当你盯着财务报表上突然出现的一笔原材料成本异常飙升时,却无法立即追溯到是前天三车间的那批紧急订单采购溢价导致?当销售部门在年终大促中一路高歌猛进,财务部门却在月底愁云惨雾地消化着低毛利乃至亏损销售单?当你作为CFO需要连夜提交一份关乎公司信贷的紧急报表,却因...

|

|

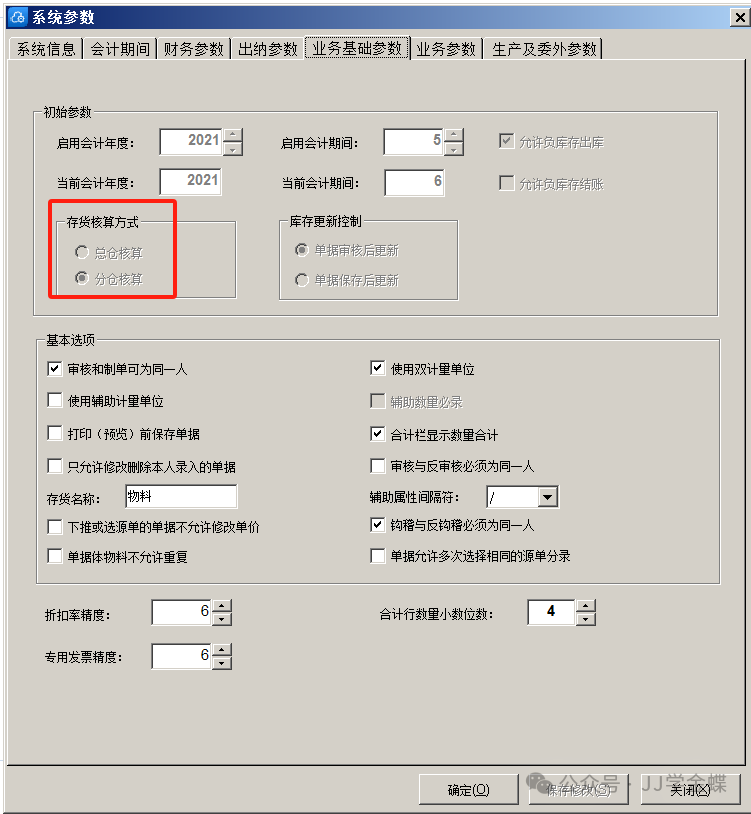

存货核算作为连接业务与财务的关键桥梁,其在金蝶KIS云·专业版V16.0中的重要性不言而喻。为保障后续存货核算工作的顺利开展,本文将对存货核算的基础内容进行详细阐述。一、存货核算方式【存货核算方式】明确了核算出库成本的取数“范围”,即按所有仓库统一核算还是按单个仓库分别核算。此设定一旦确定,便不允许修改。金蝶KIS云·...

|

|

国内两大主流财务软件,金蝶用友到底哪个比较好用?✅价格:用友好会计:四个版本,498/898/1998/2998金蝶精斗云:798/年,1用户、3账套✅特点:💕用友💕用友偏向于事业单位、国企使用。操作简便:用友软件的界面设计直观易懂,用户上手快,操作简便。安全性高:用友软件在数据安全方面做得相当出色,能够有效保护企...

|

|

关于公司只有法定代表人一人时的诸多税务和社保问题,诸如“公司只有法定代表人一个人,不发工资也不交社保,个税能否零申报?”“法人可否只交社保不发工资?”“法人能否在多个公司领工资?”等等。别急,接下来为你一次性讲清楚。一、公司可以只有一个人吗?答案是肯定的。我国法律允许设立“一人有限责任公司”,这就意味着公司可以仅有一个...

|

|

经济生活中,调账一般指的是调整账务以达到预期或规定的结果。调账的基本原则1.合规性符合企业会计准则以及企业会计制度的规定,而不是随意调账,将错就错;或者配合老板领导等需求,表面上调账,实际是变相偷税,损害其他方面的利益。2.准确性身为会计,要符合会计的基本原理:即权责发生制和收付实现制的原理。通过对账核对调账,真实反映...

|

|

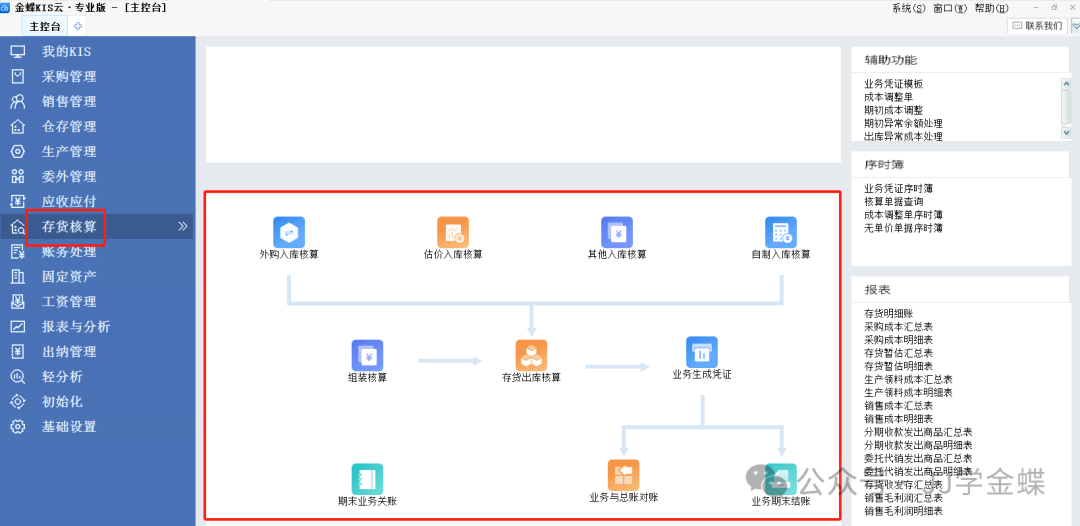

存货核算涵盖了存货出入库核算、存货出入库凭证处理、核算报表查询、期初期末处理以及相关资料维护等功能。一、存货核算的前提条件进行存货核算需满足以下条件:1.本期所有有关业务单据必须录入完成;2.本期所有有关出入库单据必须审核完毕;3.本期不能有负库存。二、存货核算的主要步骤核算主要分为两大步骤,即入库核算和出库核算,以下...

|

|

导读你知道怎么向注销的公司索要欠的发票吗?快来看下吧!▎一、情况1:对方注销前已开票但未交付场景:交易完成,对方注销前已开票但没给你(比如邮寄丢失、流程延误)。①通过全国企业破产重整网(https://pccz.court.gov.cn/pcajxxw/index/xxwsy)查注销公告,找清算组电话。②联系清算组/股...

|

|

从税局稽查角度看小规模做账,这些细节太重要了。大家好,今天和大家聊聊我们会计人每月都要面对的那个坎儿——小规模纳税人的做账报税全流程。记得刚入行时,每到月底就手忙脚乱,生怕漏了什么被老板骂。现在想想,其实只要掌握好流程懂得逻辑,做好时间规划,这个每月大考也没那么可怕。01小规模vs一般纳税人:天上地下的差别记得我刚入行...

|

|

问:之前你告诉我货到票未到先暂估入账,今天收到发票了但是跟之前暂估不一致咋办?😂好办,今天我们就来分享一下,这种情况如何处理?一、案例背景一般纳税人有钱公司4月购买库存商品:暂估:不含税价100万,增值税13万5月实际收到发票:不含税价110万,增值税14.3万二、账务处理步骤1.4月暂估入库借:库存商品100万贷:...

|

|

导读附4步操作指南,避免因归档错误被税局处罚!快跟金账一起来看下吧!一、政策明确:必须保存电子版,纸质版不能替代!最近,不少会计收到电子后犯了难:销售部小王收到电子专票PDF文件,直接打印出来附在报销单后,认为“有纸质件就够了”。财务部李会计收到OFD格式电子专票,因电脑未安装官方阅读器,转存为PDF后归档。税局最新要...

|

|

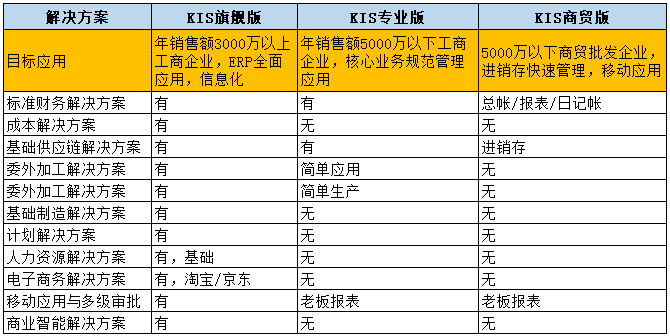

金蝶KIS软件是专为小微企业设计的财务及管理解决方案,提供多个版本以满足不同规模企业的需求。以下是各版本的详细对比:1️⃣📈KIS迷你版💡适合小公司或单人使用,或者是代账会计用。针对创业型企业简单财务核算及管理工作,出纳、记账、报表简单财务。这个版本主要包括总账、报表、出纳和往来管理四个模块。✅简单财务核算✅解决手...

|

|

这章讲总账操作流程看不懂的朋友们,可以从第一章开始学起从零开始学金蝶k3(一)总账操作流程:从凭证处理开始(凭证录入-查询-审核-过账),已过账的凭证,数据会更新到账簿和报表;可在(账簿和财务报表)中查询,也可在(往来里核销凭证);接下来是(期末调汇)和(凭证摊销/预提),再到(结转损益),最后是(期末结账)。把(本期...

|

|

上篇讲的是金蝶k3的(仓存管理)操作,详细讲解请点开链接自己看看,从零开始学金蝶k3(三)这篇讲的是金蝶k3的(制造业的仓库流程图解)大家先看流程图看图上我们有三个仓库(材料仓,半成品仓,成品仓),我们来看流程怎么走的,举个简单的例子:市场部来个订单(100件薄膜)。不计算生产时间的情况下1.跟单人员要对接各部门:(...

|

|

固定资产的折旧方法固定资产有四种折旧方法,年限平均法、工作量法、双倍余额递减法以及年数总和发年限平均法:又称直线法,是会计中最简单也是适用范围最广的一种折旧方法,就是固定资产平均除以折旧年限具体为:年折旧额=(固定资产原值-预计净残值)÷预计使用寿命举个栗子:企业于2023年12月购入一项固定资产,原值1000万,预计...

|

|

会计术语“计提”是什么意思?回答提问:会计术语“计提”是什么意思?首先需要明确的是,“计提”不仅是一个会计专业术语,它还代表了一种具体的会计处理方法。每项具体的会计处理都有理论基础。一、“计提”的含义从字面上来说,“计提”意味着计算和提取。在会计核算的语境下,可以通俗地理解为“仅记录数据、未进行支付”,即指将计算出的数...

|

|

上篇讲的是金蝶k3的(采购入库)操作,详细讲解请点开链接自己看看,从零开始学金蝶k3(一)。这篇讲的是金蝶k3的(采购入库后退货操作)我们再讲一次金蝶的采购流程:录(采购申请单)时,我们要填写(产品信息)。流程到采购订单时,我们要填写(价格)和(供货商信息)。到货后,仓库验货,填写(入库单),没有问题就产品入库存,生...

|

|

上篇讲的是金蝶k3的(采购入库后的退货)操作,详细讲解请点开链接自己看看,从零开始学金蝶k3(二)这篇讲的是金蝶k3的(仓存管理)我们还是一样,分三步讲解:1.仓库入库和出库流程。2.出入库金蝶k3操作。3.仓库常用查询操作。先讲个简单版本的操作,具体和自己的公司流程有关。仓库入库流程:正常采购的物品,走采购流程(采购...

|

|

上篇讲的是金蝶k3的(制造业的仓库流程图解),详细讲解请点开链接自己看看,从零开始学金蝶k3(四)这篇讲金蝶k3系统操作总结1.物料代码归类建议;2.F7按键的使用;3.单据蓝红字讲解;4.审核与反审核;5.查询(过滤)条件使用;6.查单和看单据状态。物料代码归类建议一级分类(大类):建议采用大写字母,例如:A(生产...

|

|

上篇讲的从零开始学金蝶k3(五)操作总结,操作方式都差不多,后面我们都讲流程吧。这篇讲的是金蝶k3的(销售流程图解)大家先看图蓝色框的是我们销售有关的,我们分三种情况讲解:1.没有现货,走生产流程;(订单--生产--仓库--发货)2.有现货,走仓库发货;(订单--仓库--发货)3.退货流程;(红字销售出库单--红字发...

|

|

应收款管理我们分为两个部分来学:1.先单独讲解各子功能的作用;2.举例讲解一下应收款流程;发票处理-销售发票注意:不是真的发票,是K3系统记录公司销售产品的(收入记账凭证)。1.从(销售订单)下推生成(销售发票),自动关联订单信息。详细可看从零开始学金蝶k3(六)销售流程;2.手工录入(销售发票),等于直接多了一笔订单...

|

|

应付款管理流程和应收款差不多,应收款详细可查看上篇从零开始学金蝶k3(七)应收款管理同样,我们分为两个部分来学:1.先单独讲解各子功能的作用;2.举例讲解一下应付款流程;发票处理-采购发票注意:不是真的发票,是K3系统记录欠供货商的采购货款(应付款凭证)。1.从(采购订单)生成的(采购发票),关联采购订单信息。详细可查...

|

|

这章比较简单(固定资产管理)有个(折旧方法)要注意一下。分三部份讲解:1.讲一下折旧方法(平均年限法);2.讲一下固定资产管理的流程;3.举个简单的例子说明一下;折旧方法有:平均年限法,工作量法,双倍余额递减法,年数总和法,特殊折旧法(一次性折旧和动态折旧).我们通常用(平均年限法)原值:资产购入成本(含税费、安装费等...

|

|

现金管理还是哪句话,金蝶系统只是个记账工具这是出纳板块,顺便说说(出纳,会计,财务)的区别:出纳:资金收付与保管(管钱不管账);会计:账务处理与核算(管账不管钱);财务:资金规划与战略管理(企业整体资金运作、风险控制与决策支持);主要讲一下:现金和银行存款,票据使用规矩超多,我们是新手期,跳过不讲。现金板块现金日记账:...

|

400 186 1886

400 186 1886